")

Este artigo busca falar com você, dono de Clínica Médica, que realiza procedimentos médicos e que hoje está sob o regime tributário de Lucro Presumido.

Como você bem sabe, o referido regime presume que o lucro auferido pelas Clínicas Médicas é de 32%, e sobre esse montante a Receita Federal calcula os Impostos Federais (IRPJ e CSLL). É aplicada a alíquota de 25% de IRPJ e de 9% de CSLL sobre esse montante, considerando o lucro de 32%. No entanto, há uma previsão legal – que deve ser pleiteada através de ação judicial – que possibilita uma redução desses tributos.

Para que isso fique mais claro, veja esse exemplo:

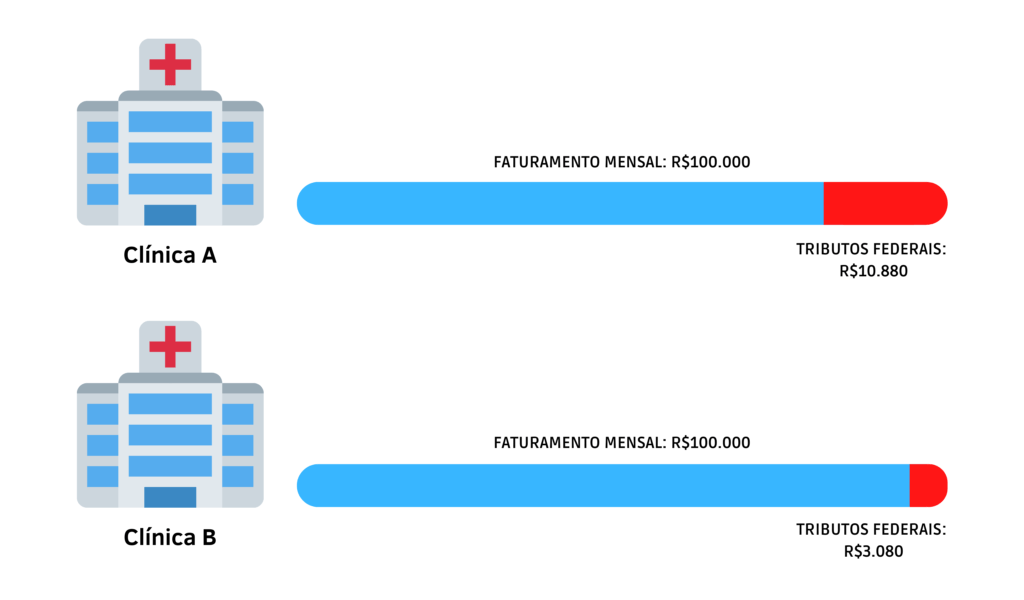

A Clínica A possui o faturamento de R$100mil ao mês, sob o regime de Lucro Presumido, o que significa que a Receita Federal considera que ela teve o lucro de R$32mil (independente do valor do lucro efetivo, seja ele maior ou menor). O IRPJ, neste caso, seria de R$8.000 e o CSLL de R$2.880, resultando em R$10.880 por mês em tributos federais.

A Clínica B possui o mesmo faturamento de R$100mil ao mês, mas – após entrar com uma ação judicial – teve seu Lucro Presumido reduzido de 32% para 12% (no caso da CSLL) e 8% (no caso do IRPJ). Isso fez com que seu IRPJ fosse de R$2.000 e o CSLL de R$1.080, resultando em R$3.080 por mês em tributos federais.

Perceba que, mesmo com o mesmo faturamento mensal, a Clínica A paga três vezes mais tributos federais do que a Clínica B. Em um ano apenas, isso resulta em uma diferença de R$93.600.

Como saber se tenho o direito de entrar com essa ação?

Há duas exigências básicas para que sua Clínica seja elegível para esse tipo de ação judicial. São elas:

(1) A empresa deve estar constituída sob a forma de uma sociedade limitada (ou ltda.)

(2) A clínica deve realizar procedimentos médicos, pois para esse tipo de ação, não é considerado no montante do faturamento o valor das consultas médicas.

Há algum risco para a clínica ao entrar com esse tipo de ação?

Absolutamente nenhum. A ação proposta, denominada “mandado de segurança”, é rápida e não gera nenhum tipo de risco para a clínica ou para o médico. A duração média é de três a cinco anos, podendo durar mais ou menos, a depender do judiciário.

Quais são todos os benefícios que posso obter ao entrar com essa ação?

Os benefícios não se limitam à redução da carga tributária a partir do deferimento da demanda pelo judiciário. Em outras palavras, você não terá economia somente a partir do mês em que “ganhar a ação”. Os benefícios são muito atrativos, e vou lhes explicar a seguir.

Nessa ação, pode-se pleitear a restituição do que foi pago nos cinco anos anteriores ao ajuizamento da ação. Para que seja mais efetivo, pede-se nessa ação o reconhecimento de um crédito referente ao montante pago nesse período.

Voltando ao exemplo, digamos que o dono da Clínica A, vendo o cenário fiscal da Clínica B, decide ingressar com essa ação. Ao fazê-lo, e lograr êxito, ele recebe um crédito de R$468.000 em tributos federais, o que significa – na prática – a isenção de mais de 12 anos de IRPJ/CSLL, considerando que o faturamento se mantenha de R$100.000/mês.

Além disso, após o fim da ação, a clínica poderá aproveitar a redução de 7,2% até o encerramento da empresa, caso venha a acontecer. Ou seja, a redução fiscal é assegurada enquanto a empresa existir.

Ao fazê-lo, e lograr êxito, ele recebe um crédito de R$468.000 em tributos federais

Como ingressar com esse tipo de ação?

Esse post serve como norte, e já contém todas as informações necessárias para que você avalie isso, e para que você consiga mensurar a economia que pode ter com esse tipo de ação, nossa equipe de Direito Tributário preparou uma tabela exemplificativa, com a economia que você pode ter, caso sua clínica seja elegível para esse tipo de ação.

| Faturamento por ano | Recuperação dos últimos 5 anos | Economia nos próximos 5 anos |

| R$480.000 | R$172.800 | R$172.800 |

| R$960.000 | R$345.600 | R$345.600 |

| R$1.920.000 | R$691.200 | R$691.200 |

Nossa equipe está apta para atender suas demandas, e disponível a explicar quaisquer dúvidas decorrentes da leitura desse post. Você consegue falar conosco através do botão abaixo.